铁矿石

铁矿石是钢铁生产企业的重要原材料,天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。铁矿石是含有铁单质或铁化合物能够经济利用的矿物集合体。

矿石定义

凡是含有可经济利用的铁元素的矿石叫做铁矿石。铁矿石的种类很多,用于炼铁的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)和菱铁矿(FeCO3)等。铁矿石试样经盐酸溶解后,其中的铁转化为Fe3+。在强酸性条件下,Fe3+可通过SnCl2还原为Fe2+。Sn2+将Fe3+还原完毕后,甲基橙也可被Sn2+还原成氢化甲基橙而褪色,因而甲基橙可指示Fe3+还原终点。Sn2+还能继续使氢化甲基橙还原成N,N-二甲基对苯二胺和对氨基苯磺酸钠。铁矿石是国际大宗商品,战略物资,属于经济命脉一类的东西。

分布

世界铁矿资源集中在澳大利亚、巴西、俄罗斯、乌克兰、哈萨克斯坦、印度、美国、加拿大、南非等国。中国作为世界上最大的铁矿石需求国,自身的铁矿石储量虽然不算少,但品位不幸比较低,从工业经济的角度来讲,倒不如从盛产富铁矿的澳大利亚、巴西等国进口。

可以直接投入炼钢炉炼钢的铁矿石旧称“平炉富矿”,可以直接用于炼铁的铁矿石旧称“高炉富矿”,都带个“富”字。这些富矿最好是磁铁矿和赤铁矿,它们的含铁量都在70%以上。

贫矿,或者是有害杂质较多的铁矿,则需要先经过选矿,成本一下子就上去了。铁矿石的分类十分复杂,可以按主要成分、有害杂质、结构形态、脉石种类等许多角度来分,每种角度都能分出许多种,工业上选用哪一种,对应于什么样的工艺流程,有非常多的讲究,是一门很大的学问。北京科技大学、中南大学、东北大学、安徽工业大学都致力于钢铁领域的研究。

可以直接投入炼钢炉炼钢的铁矿石旧称“平炉富矿”,可以直接用于炼铁的铁矿石旧称“高炉富矿”,都带个“富”字。这些富矿最好是磁铁矿和赤铁矿,它们的含铁量都在70%以上。

贫矿,或者是有害杂质较多的铁矿,则需要先经过选矿,成本一下子就上去了。铁矿石的分类十分复杂,可以按主要成分、有害杂质、结构形态、脉石种类等许多角度来分,每种角度都能分出许多种,工业上选用哪一种,对应于什么样的工艺流程,有非常多的讲究,是一门很大的学问。北京科技大学、中南大学、东北大学、安徽工业大学都致力于钢铁领域的研究。

分类

铁都是以化合物的状态存在于自然界中,尤其是以氧化铁的状态存在的量特别多。将几种比较重要的铁矿石提出来说明:

磁铁矿

(MagnetITe)

是一种氧化铁的矿石,主要成份为Fe3O4,是Fe2O3和FeO的复合物,呈黑灰色,比重大约5.15左右,含Fe72.4%,O 27.6%,具有磁性。在选矿(Beneficiation)时可利用磁选法,处理非常方便;但是由于其结构细密,故被还原性较差。经过长期风化作用后即变成赤铁矿。

赤铁矿

(Hematite)

也是一种氧化铁的矿石,主要成份为Fe2O3,呈暗红色,比重大约为5.26,含Fe70%,O 30%,是最主要的铁矿石。由其本身结构状况的不同又可分成很多类别,如赤色赤铁矿(Red hematite)、镜铁矿(SPEcularhematite)、云母铁矿(Micaceous hematite)、粘土质赤铁(Red Ocher)等。

褐铁矿

(Limonite)

这是含有氢氧化铁的矿石。它是针铁矿(Goethite)HFeO2和鳞铁矿(LepidoCRocite)FeO(OH)两种不同结构矿石的统称,也有人把它主要成份的化学式写成mFe2O3.nH2O,呈现土黄或棕色,含有Fe约62%,O 27%,H2O 11%,比重约为3.6~4.0,多半是附存在其它铁矿石之中。

菱铁矿

(Siderite)

是含有碳酸亚铁的矿石,主要成份为FeCO3,呈现青灰色,比重在3.8左右。这种矿石多半含有相当多数量的钙盐和镁盐。由于碳酸根在高温约800~900℃时会吸收大量的热而放出二氧化碳,所以我们多半先把这一类矿石加以焙烧之后再加入鼓风炉。

磁铁矿

(MagnetITe)

是一种氧化铁的矿石,主要成份为Fe3O4,是Fe2O3和FeO的复合物,呈黑灰色,比重大约5.15左右,含Fe72.4%,O 27.6%,具有磁性。在选矿(Beneficiation)时可利用磁选法,处理非常方便;但是由于其结构细密,故被还原性较差。经过长期风化作用后即变成赤铁矿。

赤铁矿

(Hematite)

也是一种氧化铁的矿石,主要成份为Fe2O3,呈暗红色,比重大约为5.26,含Fe70%,O 30%,是最主要的铁矿石。由其本身结构状况的不同又可分成很多类别,如赤色赤铁矿(Red hematite)、镜铁矿(SPEcularhematite)、云母铁矿(Micaceous hematite)、粘土质赤铁(Red Ocher)等。

褐铁矿

(Limonite)

这是含有氢氧化铁的矿石。它是针铁矿(Goethite)HFeO2和鳞铁矿(LepidoCRocite)FeO(OH)两种不同结构矿石的统称,也有人把它主要成份的化学式写成mFe2O3.nH2O,呈现土黄或棕色,含有Fe约62%,O 27%,H2O 11%,比重约为3.6~4.0,多半是附存在其它铁矿石之中。

菱铁矿

(Siderite)

是含有碳酸亚铁的矿石,主要成份为FeCO3,呈现青灰色,比重在3.8左右。这种矿石多半含有相当多数量的钙盐和镁盐。由于碳酸根在高温约800~900℃时会吸收大量的热而放出二氧化碳,所以我们多半先把这一类矿石加以焙烧之后再加入鼓风炉。

品位要求

铁矿石的品位指的是铁矿石中铁元素的质量分数,通俗来说就是含铁量。比如说,铁矿石的品位为62,指的是其中铁元素的质量分数为62%

对于赤铁矿(主要成分为Fe2O3),理论最高品位为70%

对于磁铁矿(主要成分为Fe3O4),理论最高品位为72.4%

对于菱铁矿(主要成分为FeCO3),理论最高品位为48.3%

对于褐铁矿(主要成分为Fe2O3.H2O),理论最高品位为62.9%

有益有害元素

铁矿石中有益与无益元素:铁矿石中的杂质很多,根据其对冶炼过程及其对产品质量的影响又可分为有益的与有害的两类。

1.有害杂质(元素)

指影响选冶的杂质。常见和最主要的有害杂质有:硫、磷、砷、钾、钠、氟等。

(1)磷

磷在矿石中一般以磷灰石(3CaO?P2O5)状态存在,也有以蓝铁矿(3FeO?As3O5)状态存在。磷在高炉中全部被还原并大部分进入生铁。含磷多的钢铁在低温加工时易破裂,即所谓“冷脆”。

(2)硫

硫在矿石中主要以黄铁矿(FeS2)存在,也有以黄铜矿(FeS?、CuS)或硫酸盐(CaSO4.2H2O\BaSO4)状态存在。冶炼时硫部分被还原进入生铁,钢铁中含硫在其热加工时易产生“热脆”。高炉冶炼时虽然可以脱硫,但却要多消耗焦碳(提高炉温)和石灰石(提高炉渣碱度),以至提高生产成本,因此入炉铁矿石要求含硫应< 0.15%。

(3)钾、钠

常存在于霓石、钠闪石、云石之中。它们的最大危害性是降低铁矿石的软化点,常常因此造成高炉结瘤。含钾、钠高的矿石往往容易影响高炉冶炼的顺行。

(4)砷

砷在一般铁矿石中很少,但在褐铁矿中比较常见,它以毒砂(FeAs2S)或其它氧化物(As2O3、As3O5)的形态存在,砷在冶炼时大部分进入生铁,当钢中砷含量超过0.1%时会使钢冷脆冷脆,并影响钢的焊接性能。

2.有益元素(杂质)

铁矿石中有些元素对冶炼过程不一定带来好处,但是它们却往往能改善产品的某些性能,象这些元素我们称它为有益元素。这类元素常见的有:锰、镍、铬、钒、钛等。

铁矿石选矿

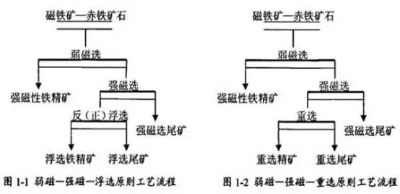

铁矿石是钢铁生产企业的重要原材料,一般低于50%品位的铁矿石需要经过选矿才能冶炼利用。

天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。针对中国铁矿石存在的特点,以及钢铁工业对铁精矿更高的要求等给中国选矿工作者提出了新的挑战。因此对中国冶金矿山选矿技术有了更深的发展要求,随之而来的就是促发选矿设备的进一步提高。

选矿工艺流程应该尽可能的高效、简单,比如抓好节能设备的开发,要尽可能以最合适的流程取得最佳的效果等。在选矿厂中,破碎和磨碎作业的设备投资、生产费用、电能消耗和钢材消耗往往所占的比例最大,故破碎和磨碎设备的计算选择及操作管理的好坏,在很大程度上决定着选矿厂的经济效益。

中国铁矿资源中易选的铁矿资源日益减少,铁矿资源特点是贫矿多,富矿少,伴生矿产多,矿石组分比较复杂,矿石嵌布粒度大多较细,给选矿造成一定的困难。从技术上来讲,迫切需要先进的技术、先进的工艺和先进的设备,来推动贫铁矿资源的高效开发与利用。从经济效益来讲,选矿厂对于贫铁矿的生产,必须扩大生产规模,必须扩大原矿的处理能力,节能降耗,降低选矿加工成本,才会有较好的经济效益。在矿石进入磨矿作业之前,将混入矿石中的一部分脉石矿物预选剔除,实现该丢早丢,以利于提高原矿品位。

采用超细碎粗粒抛尾优化的预选工艺,这是贫铁矿提高生产能力、节能降耗、创造较好的经济效益行之有效的方法。

深湘辊式柱磨机与低品位铁矿的作用

嵌布粒度极细低品位铁矿石在进行超细碎作业时,由于铁矿石在料层的状况下,受到快速旋转的磨辊反复多次碾压和搓揉,使得矿石碾压成细粒及粉末状。从而使有用矿物与脉石的结合界面即会发生疲劳断裂或发生微裂纹和内应力,部分的结合界面也会完全分离。

这样很大一部分有用矿物便获得了完全的单体解离,另一部分没有完全单体解离的颗粒内部的结合界面处,也会产生微裂纹或内应力。当获得了完全单体解离或部分单体解离的颗粒,进入预选作业粗粒抛尾时,便可获得品位较高的粗精矿和品位较低的尾矿。

这种脉石矿物较少的粗精矿进入球磨机时,没有完全单体解离的颗粒内部的结合界面,由于含有大量的微裂纹和内应力,因此在球磨机中,这部分颗粒中的有用矿物和脉石便很容易获得更好的单体解离。这样粗精矿磨矿后有利于磁选精选作业提高最终精矿的品位。

嵌布粒度极细低品位铁矿石经辊式柱磨机超细碎后,预选:干式弱磁选可以抛弃40%左右品位较低的尾矿,湿式弱磁选可以抛弃50%左右品位较低的尾矿。其原因在于辊式磨机超细碎产品的粒度很小,粒度分布范围广,其中-5mm以下的粒级达80%以上,-1mm以下的粒级达50%以上,-200目粒级达20%左右,其超细碎产品呈粉末状,所以这种粒级分布的铁矿石进行预选,粗粒抛尾时会获得显著的选别效果。

对于赤铁矿(主要成分为Fe2O3),理论最高品位为70%

对于磁铁矿(主要成分为Fe3O4),理论最高品位为72.4%

对于菱铁矿(主要成分为FeCO3),理论最高品位为48.3%

对于褐铁矿(主要成分为Fe2O3.H2O),理论最高品位为62.9%

有益有害元素

铁矿石中有益与无益元素:铁矿石中的杂质很多,根据其对冶炼过程及其对产品质量的影响又可分为有益的与有害的两类。

1.有害杂质(元素)

指影响选冶的杂质。常见和最主要的有害杂质有:硫、磷、砷、钾、钠、氟等。

(1)磷

磷在矿石中一般以磷灰石(3CaO?P2O5)状态存在,也有以蓝铁矿(3FeO?As3O5)状态存在。磷在高炉中全部被还原并大部分进入生铁。含磷多的钢铁在低温加工时易破裂,即所谓“冷脆”。

(2)硫

硫在矿石中主要以黄铁矿(FeS2)存在,也有以黄铜矿(FeS?、CuS)或硫酸盐(CaSO4.2H2O\BaSO4)状态存在。冶炼时硫部分被还原进入生铁,钢铁中含硫在其热加工时易产生“热脆”。高炉冶炼时虽然可以脱硫,但却要多消耗焦碳(提高炉温)和石灰石(提高炉渣碱度),以至提高生产成本,因此入炉铁矿石要求含硫应< 0.15%。

(3)钾、钠

常存在于霓石、钠闪石、云石之中。它们的最大危害性是降低铁矿石的软化点,常常因此造成高炉结瘤。含钾、钠高的矿石往往容易影响高炉冶炼的顺行。

(4)砷

砷在一般铁矿石中很少,但在褐铁矿中比较常见,它以毒砂(FeAs2S)或其它氧化物(As2O3、As3O5)的形态存在,砷在冶炼时大部分进入生铁,当钢中砷含量超过0.1%时会使钢冷脆冷脆,并影响钢的焊接性能。

2.有益元素(杂质)

铁矿石中有些元素对冶炼过程不一定带来好处,但是它们却往往能改善产品的某些性能,象这些元素我们称它为有益元素。这类元素常见的有:锰、镍、铬、钒、钛等。

铁矿石选矿

铁矿石是钢铁生产企业的重要原材料,一般低于50%品位的铁矿石需要经过选矿才能冶炼利用。

天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。针对中国铁矿石存在的特点,以及钢铁工业对铁精矿更高的要求等给中国选矿工作者提出了新的挑战。因此对中国冶金矿山选矿技术有了更深的发展要求,随之而来的就是促发选矿设备的进一步提高。

选矿工艺流程应该尽可能的高效、简单,比如抓好节能设备的开发,要尽可能以最合适的流程取得最佳的效果等。在选矿厂中,破碎和磨碎作业的设备投资、生产费用、电能消耗和钢材消耗往往所占的比例最大,故破碎和磨碎设备的计算选择及操作管理的好坏,在很大程度上决定着选矿厂的经济效益。

中国铁矿资源中易选的铁矿资源日益减少,铁矿资源特点是贫矿多,富矿少,伴生矿产多,矿石组分比较复杂,矿石嵌布粒度大多较细,给选矿造成一定的困难。从技术上来讲,迫切需要先进的技术、先进的工艺和先进的设备,来推动贫铁矿资源的高效开发与利用。从经济效益来讲,选矿厂对于贫铁矿的生产,必须扩大生产规模,必须扩大原矿的处理能力,节能降耗,降低选矿加工成本,才会有较好的经济效益。在矿石进入磨矿作业之前,将混入矿石中的一部分脉石矿物预选剔除,实现该丢早丢,以利于提高原矿品位。

采用超细碎粗粒抛尾优化的预选工艺,这是贫铁矿提高生产能力、节能降耗、创造较好的经济效益行之有效的方法。

深湘辊式柱磨机与低品位铁矿的作用

嵌布粒度极细低品位铁矿石在进行超细碎作业时,由于铁矿石在料层的状况下,受到快速旋转的磨辊反复多次碾压和搓揉,使得矿石碾压成细粒及粉末状。从而使有用矿物与脉石的结合界面即会发生疲劳断裂或发生微裂纹和内应力,部分的结合界面也会完全分离。

这样很大一部分有用矿物便获得了完全的单体解离,另一部分没有完全单体解离的颗粒内部的结合界面处,也会产生微裂纹或内应力。当获得了完全单体解离或部分单体解离的颗粒,进入预选作业粗粒抛尾时,便可获得品位较高的粗精矿和品位较低的尾矿。

这种脉石矿物较少的粗精矿进入球磨机时,没有完全单体解离的颗粒内部的结合界面,由于含有大量的微裂纹和内应力,因此在球磨机中,这部分颗粒中的有用矿物和脉石便很容易获得更好的单体解离。这样粗精矿磨矿后有利于磁选精选作业提高最终精矿的品位。

嵌布粒度极细低品位铁矿石经辊式柱磨机超细碎后,预选:干式弱磁选可以抛弃40%左右品位较低的尾矿,湿式弱磁选可以抛弃50%左右品位较低的尾矿。其原因在于辊式磨机超细碎产品的粒度很小,粒度分布范围广,其中-5mm以下的粒级达80%以上,-1mm以下的粒级达50%以上,-200目粒级达20%左右,其超细碎产品呈粉末状,所以这种粒级分布的铁矿石进行预选,粗粒抛尾时会获得显著的选别效果。

主要产地

中国铁矿分布主要集中在辽宁、四川、河北、北京、山西、内蒙古、山东、河南、湖北、云南、安徽、福建、江西、海南、贵州、陕西、甘肃、青海和新疆等省、市、自治区。

国外大型铁矿分布区

国家矿区名称 储量/亿吨 品位Fe% 百分比占该国储量

澳大利亚 哈默斯利 320 57 91

巴西 铁四角 300 35 65

巴西 卡拉加斯180 60 35

玻利维亚、巴西 木通(玻) 乌鲁库姆(巴西) 580 50.53 交通不便未开发

印度 比哈尔,奥里萨67 60 29

加拿大 拉布拉多 206 38 51

美国苏必利尔163 31 94

俄罗斯库尔斯克435 46 38

俄罗斯 卡奇卡纳尔 140 12

乌克兰克里沃罗格194 36 17

法国洛林77 33 95

瑞典基律纳34 58 66

委内瑞拉博利瓦尔 20 45 99

利比里亚、几内亚宁巴矿区 20 60

国外大型铁矿分布区

国家矿区名称 储量/亿吨 品位Fe% 百分比占该国储量

澳大利亚 哈默斯利 320 57 91

巴西 铁四角 300 35 65

巴西 卡拉加斯180 60 35

玻利维亚、巴西 木通(玻) 乌鲁库姆(巴西) 580 50.53 交通不便未开发

印度 比哈尔,奥里萨67 60 29

加拿大 拉布拉多 206 38 51

美国苏必利尔163 31 94

俄罗斯库尔斯克435 46 38

俄罗斯 卡奇卡纳尔 140 12

乌克兰克里沃罗格194 36 17

法国洛林77 33 95

瑞典基律纳34 58 66

委内瑞拉博利瓦尔 20 45 99

利比里亚、几内亚宁巴矿区 20 60

石源分布

中国铁矿资源有两个特点:一是贫矿多,贫矿资源储量占总量的80%;二是多元素共生的复合矿石较多。此外矿体复杂;有些贫铁矿床上部为赤铁矿,下部为磁铁矿。

东北地区

东北地区铁矿主要是鞍山矿区,它是目前中国储量开采量最大的矿区,大型矿体主要分布在辽宁省的鞍山(包括大弧山、樱桃园、东西鞍山等)、本溪(南芬、歪头山、通远堡等)、辽阳(弓长岭),部分矿床分布在吉林省通化附近。鞍山矿区是鞍钢、本钢的主要原料基地。

鞍山矿区矿石的主要特点:除极少富矿外,约占储量的98%为贫矿,含铁量20-40%,平均30%左右。必须经过选矿处理,精选后含铁量可达60%以上。

2)矿石矿物以磁铁矿和赤铁矿为主,部分为假象赤铁矿和半假象赤铁矿。其结构致密坚硬,脉石分布均匀而致密,选矿比较困难,矿石的还原性较差。

3)脉石矿物绝大部分是由石英石组成的,SiO2在40-50%。但本溪通远堡铁矿为自溶性矿石,其碱度(Ca+Mg/SiO2)在1以上。且含锰1.29-7.5%可代替锰矿使用。

4)矿石含S、P杂质很少,本溪南芬铁矿含P很低,是冶炼优质生铁的好原料。

华北地区

主要分布在河北省宣化、迁安和邯郸地区的武安、峰峰矿区。矿山村等的地区以及内蒙和山西各地。是首钢、包钢、太钢和邯郸、宣化及阳泉等钢铁厂的原料基地。

迁滦矿区矿石为鞍山式贫磁铁矿,含酸性脉石,S、P杂质少,矿石的可选性好。

邯邢矿区主要是赤铁矿和磁铁矿,矿石含铁量在40%-55%之间,脉石中含有一定的碱性氧化物,部分矿石S高。

中南地区

中南地区铁矿以湖北大冶铁矿为主,其他如湖南的湘潭,河南省的安阳、舞阳,江西和广东省的海南岛等地都有相当规模的储量,这些矿区分别成为武钢、湘钢及该地区各大中型高炉的原料供应基地。

大冶矿区是中国开采最早的矿区之一,主要包括铁山、金山店、程潮、灵乡等矿山,储量比较丰富。矿石主要是铁铜共生矿,铁矿物主要为磁铁矿,其次是赤铁矿,其他还有黄铜矿和黄铁矿等。矿石含铁量40-50%,最高的达54-60%。脉石矿物有方解石、石英等,脉石中含SiO28%左右,有一定的溶剂性(CaO/SiO2为0.3左右),矿石含P低,(一般0.027%),含S高且波动很大(0.01-1.2%),并含有Cu(0.2-1.0%)和Co(0.013%-0.025%)等含有色金属。矿石的还原性较差,矿石经烧结、球团造块后入高炉冶炼。

华东地区

华东地区铁矿产区主要是自安徽省芜湖至江苏南京一带的凹山,南山、姑山、桃冲、梅山、凤凰山等矿山。此外还有山东的金岭镇等地也有相当丰富的铁矿资源储藏,是马鞍山钢铁公司及其他一些钢铁企业原料供应基地。

芜宁矿区铁矿石主要是赤铁矿,其次是磁铁矿,也有部分硫化矿如黄铜矿和黄铁矿。铁矿石品位较高,一部分富矿(含Fe50%-60%)可直接入炉冶炼,一部分贫矿要经选矿精选、烧结造块后供高炉使用。矿石的还原性较好。脉石矿物为石英、方解石、磷灰石和金红石等,矿石中含S、P杂质较高(含P一般为0.5%,最高可达1.6%,梅山铁矿含S平均可达2%-3%),矿石有一定的溶剂性(如凹山及梅山的富矿中平均碱度可达0.7-0.9),部分矿石含V,Ti及Cu等有色金属。

其他地区

除上述各地区铁矿外,中国西南地区、西北地区各省,如四川、云南、贵州、甘肃、新疆等地都有丰富的不同类型的铁矿资源。

东北地区

东北地区铁矿主要是鞍山矿区,它是目前中国储量开采量最大的矿区,大型矿体主要分布在辽宁省的鞍山(包括大弧山、樱桃园、东西鞍山等)、本溪(南芬、歪头山、通远堡等)、辽阳(弓长岭),部分矿床分布在吉林省通化附近。鞍山矿区是鞍钢、本钢的主要原料基地。

鞍山矿区矿石的主要特点:除极少富矿外,约占储量的98%为贫矿,含铁量20-40%,平均30%左右。必须经过选矿处理,精选后含铁量可达60%以上。

2)矿石矿物以磁铁矿和赤铁矿为主,部分为假象赤铁矿和半假象赤铁矿。其结构致密坚硬,脉石分布均匀而致密,选矿比较困难,矿石的还原性较差。

3)脉石矿物绝大部分是由石英石组成的,SiO2在40-50%。但本溪通远堡铁矿为自溶性矿石,其碱度(Ca+Mg/SiO2)在1以上。且含锰1.29-7.5%可代替锰矿使用。

4)矿石含S、P杂质很少,本溪南芬铁矿含P很低,是冶炼优质生铁的好原料。

华北地区

主要分布在河北省宣化、迁安和邯郸地区的武安、峰峰矿区。矿山村等的地区以及内蒙和山西各地。是首钢、包钢、太钢和邯郸、宣化及阳泉等钢铁厂的原料基地。

迁滦矿区矿石为鞍山式贫磁铁矿,含酸性脉石,S、P杂质少,矿石的可选性好。

邯邢矿区主要是赤铁矿和磁铁矿,矿石含铁量在40%-55%之间,脉石中含有一定的碱性氧化物,部分矿石S高。

中南地区

中南地区铁矿以湖北大冶铁矿为主,其他如湖南的湘潭,河南省的安阳、舞阳,江西和广东省的海南岛等地都有相当规模的储量,这些矿区分别成为武钢、湘钢及该地区各大中型高炉的原料供应基地。

大冶矿区是中国开采最早的矿区之一,主要包括铁山、金山店、程潮、灵乡等矿山,储量比较丰富。矿石主要是铁铜共生矿,铁矿物主要为磁铁矿,其次是赤铁矿,其他还有黄铜矿和黄铁矿等。矿石含铁量40-50%,最高的达54-60%。脉石矿物有方解石、石英等,脉石中含SiO28%左右,有一定的溶剂性(CaO/SiO2为0.3左右),矿石含P低,(一般0.027%),含S高且波动很大(0.01-1.2%),并含有Cu(0.2-1.0%)和Co(0.013%-0.025%)等含有色金属。矿石的还原性较差,矿石经烧结、球团造块后入高炉冶炼。

华东地区

华东地区铁矿产区主要是自安徽省芜湖至江苏南京一带的凹山,南山、姑山、桃冲、梅山、凤凰山等矿山。此外还有山东的金岭镇等地也有相当丰富的铁矿资源储藏,是马鞍山钢铁公司及其他一些钢铁企业原料供应基地。

芜宁矿区铁矿石主要是赤铁矿,其次是磁铁矿,也有部分硫化矿如黄铜矿和黄铁矿。铁矿石品位较高,一部分富矿(含Fe50%-60%)可直接入炉冶炼,一部分贫矿要经选矿精选、烧结造块后供高炉使用。矿石的还原性较好。脉石矿物为石英、方解石、磷灰石和金红石等,矿石中含S、P杂质较高(含P一般为0.5%,最高可达1.6%,梅山铁矿含S平均可达2%-3%),矿石有一定的溶剂性(如凹山及梅山的富矿中平均碱度可达0.7-0.9),部分矿石含V,Ti及Cu等有色金属。

其他地区

除上述各地区铁矿外,中国西南地区、西北地区各省,如四川、云南、贵州、甘肃、新疆等地都有丰富的不同类型的铁矿资源。

中国现状

第一,中国是国际铁矿石的最大买主。2008年中国共进口4.4亿吨铁矿石,占全球海运铁矿石比重约为52%;而日本进口约1.0526亿吨,占比重约12.3%;韩国进口0.4954亿吨,占比重约为6%。

2009年,国际国内钢铁需求萎靡,全球各大钢厂都在大幅减产,钢厂对铁矿石的需求大幅减少。2009年国内铁矿石需求将比2008年减少6000万吨,中国铁矿石进口2009年将缩减至3.5亿吨,缩减比例达21%。2009年,国际铁矿石明显处于供大于求的状态,铁矿石市场杠杆向买方市场倾斜。在这种市场形势下,力拓等铁矿石供应商已丧失强势地位。

第二,中国进口铁矿石库存量较大。2009年1-4月,中国共进口铁矿石1.87亿吨。中国的铁矿石港口库存有7000万吨,加上各大钢厂库存及社会库存将超过1亿吨。而中国钢铁生产每月所需铁矿石6000万吨左右,按50%的对外依存度计算,中国每月仅需进口铁矿石3000万吨。有1亿吨的库存,即使不进口,也能维持钢铁企业三个月左右的生产。中国可以三个月不进口,但铁矿石供应商不可能三个月不生产。

2007年以来铁矿石原矿日产量及增长率情况

2007年以来铁矿石原矿日产量及增长率情况

第三,中国拥有稳定的国产矿自给率。2008年中国的铁矿石原矿产量达到82401.11万吨,同比增长20.7%。中国的国产矿自给率多年来保持在50%左右的水平。2009年,在钢铁需求萎缩、铁矿石进口矿现货价格持续低位的冲击下,虽然有的矿企经受不起销售价格逼近成本的压力,纷纷减产停产,但目前国内矿山的成本在450元-550元之间,国内矿山仍有能力加大开采力度,增加国产矿的供给。

同时,铁矿石供应商也不是只有三家,除澳矿外,还有巴西、印度、南非等地的铁矿石可供选购。中国不愁买不到。

第四,中国的海外权益矿规模在不断扩大。至2009年,中国每年进口的铁矿石中有8000万吨属权益矿,自2009年2月起,中国的钢铁企业、贸易企业等加大了对海外权益矿的投资力度,主要以购买海外矿企的股权为主。按照海外权益矿的进展速度,到2010年中国的权益矿资源量将超过1亿吨。这些权益矿的存在,增强了中国钢厂对上游资源的控制力和话语权。

第五,2012年9月至12月,铁矿石价格从每吨90美元涨至120美元,涨幅约30%。11月单月,铁矿石进口量超过6500万吨,创历史次新高水平。

第六,2013年7月29日至2013年8月4日国内铁矿石价格整体下降1%。

供需状况

铁矿石作为生产钢铁最主要的原材料之一,其价格变化对于钢材价格有着非常大的影响。中国是钢铁生产大国,也是铁矿石消费大国。

《2014-2018年全球铁矿石行业市场前瞻与投资战略规划分析前瞻》显示,2001年我国进口铁矿石为9239.3万吨 [1] ,比上一年增长32.04%。到2002年我国铁矿石进口突破1亿吨,达到1.11亿吨,同比增长20.67%。此后几年我国铁矿石进口一直居高不下,年增长率都在30%以上,直至2010年我国铁矿石进口增长势头有所放缓,较2009年略有下降,结束了自2000年来一直高速上升的势头,之后缓步上升。2012年我国全年进口铁矿石7.44亿吨,创下新高,同比增长8.4%。

中国的铁矿石产量不断增长,2008年中国铁矿石原矿产量达到78481.64万吨,同比增长12.43%,这其中并没有包括一些小矿山的产量。按30%的原矿品位折算成品矿(62.5%),则2008年矿产量可折算成品矿达到37671.187万吨。

被称为“全球吸铁石”的中国,目前是世界铁矿石市场最大买主。2000年以来,随着经济高速发展,中国对于铁矿石的需求大幅增加,国内产量无法满足需求,钢铁企业需要大量进口铁矿石,因此中国进口铁矿石的数量连年递增,进口量占需求量的比重亦逐步提高。1999年,进口铁矿石占总量需求的28%左右;2008年,中国进口铁矿石达到44414万吨,同比增长15.8%,占比总需求量达到58.9%,中国已成为世界上最大的铁矿石进口国。中国铁矿石的采购来自18个国家,其中80%以上来自澳大利亚、印度和巴西。由于中国铁矿石的对外依存度非常高,这导致了国外铁矿石巨头利用垄断资源提高价格使中国进口铁矿石价格大幅上扬。中国对澳、巴两国的矿石进口比重有所减少,而从印度进口矿的比重有所增加。

从需求来看,铁矿石是生产生铁的主要原材料,中国生铁产量也一直处于大幅增长中。2005年是中国生铁产量增长最快的一年,全年产量达到32731万吨,同比增长30.9%。2006年,生铁产量增幅稍有回落,全年产量增长24%至40540万吨,2007年生铁产量增幅进一步放缓,同比增幅15.17%至46692万吨。2008年,中国生铁产量为47115.6万吨,同比微增0.9%。按1吨生铁需1.6吨成品矿计算,2005年成品矿需求量为52369.7万吨,2006年需求量为64864.08万吨,2007年为74707万吨,2008年需求量为75385万吨。

仅以上述统计产量加进口量计国内矿石供应量,就前几年情况来看,中国的铁矿石需求存在供应缺口。但到2007年以来,供应缺口逐渐减小,主要是因为供应的增长和需求的放缓。2008年中国铁矿石供应量为82084.2万吨,而需求量仅为75385万吨,过剩量达到6699.2万吨。由于我们上面所述的铁矿石产量数据中并未统计小矿山的产量,如果考虑小矿山的产量,则2007年中国铁矿石供应即已出现过剩。我们以2007年小矿山年产1亿吨的生产能力计,小矿山原矿品位以25%计,折合成品矿约4000万吨,则2007年中国铁矿石供应量将达到75845.5万吨,而同年铁矿石需求量约为74707万吨,因此全年过剩量达到1138.5万吨。若按07年产能计,2008年铁矿石过剩量将达到10699.2万吨。实际上,除2008年1月外,2-11月仅有统计的大中型矿山成品矿供应量均已超过各月的矿石需求量。进口的过快不仅导致国际铁矿石价格飞涨,同时供应的过剩也导致国内铁矿石价格不断下跌。

由于铁矿石供应过剩,进口过多,导致港口铁矿石积压较多,2008年8月份全国铁矿石库存量达到7446万吨的高位。随后几个月,由于铁矿石进口量和产量的回落,致使库存有所消耗,库存量逐渐回落。但是2008年底的库存量仍比2007年底增长了28%,库存量的增加凸显了供应的过剩。

铁矿石需求的放缓主要是由于以下几个方面的原因:一、美国次贷危机拖累了全球经济,影响了消费和投资增长,中国宏观经济增长速度明显放缓,对钢铁的需求量减少;二、能源等价格高企,全球通胀压力加大,通胀推升了企业生产成本的增加,一些企业只能以减少生产来应对;同时,央行之前采取的货币紧缩政策也加大了许多企业的资金压力,迫使其减少生产;三、随着国家节能降耗等调控措施的进一步实施,中国的焦炭产量持续回落,同时焦炭价格的大幅上扬也制约了钢铁生产,间接地抑制了铁矿石的需求;四、由于铁矿石价格的上扬,迫使企业越来越多地利用废钢,替代了铁矿石的需求;五、由于为了保证奥运会的顺利进行,国家出台的相关维稳措施也制约了铁矿石的价格。

价格攀升

全球主要铁矿石长期协议价格走势图

自2002年以来,世界经济出现新一轮强劲增长,美国、欧洲、日本等地区钢铁需求大增,中国、印度等新兴市场国家的需求亦强劲增长,导致铁矿石供应应相对偏紧,助推铁矿石价格节节攀升。2000年以来,世界铁矿石长期协议价格(FOB)增长了5倍,澳大利亚哈默斯利粉矿从2000年的27.35美分/干吨度上涨到2008年的201美分/干吨度,巴西的球团矿从2001年的50美分左右上涨至2008年的220美分。印度的铁矿石价格同样飞涨,铁矿石价格指数在1994年至2003年的十年间基本维持在100-200之间,从2004年开始大幅上扬,从当时127直冲至2008年8月的1293.7,增长了十倍之多,虽有回落,但仍处于1176的高位。反观同期CRU的全球钢材价格指数,2000年1月份只有90,2008年8月份曾触及292.8的最高位,已经回落至150。可见,相比较而言,铁矿石价格上涨幅度明显过大。

价格指数

波罗的海干散货运指数(2012-01至2012-04)

波罗的海干散货运指数(2012-01至2012-04)

中国钢铁工业协会自2011年10月第一周开始发布:

中国铁矿石价格指数(CIOPI)

中国铁矿石价格指数为准确反映中国铁矿石市场价格情况和变化趋势,为国内外钢铁企业、矿山企业和贸易企业对铁矿石价格走势的预判和分析提供及时、可靠的信息服务。

运费水涨船高

全球铁矿石需求的增长,导致了铁矿石出口海运量的大幅增长,从而带动海运费持续攀升。从巴西图巴朗港到中国北仑的运输费2000年至2002年间基本在5-15美元/吨间盘整,2003年开始缓慢上扬,2007年经历了一个疯狂的上涨期,从年初的35美元/吨左右一路上扬至年底的80美元/吨左右,最高曾至98美元/吨,2008年5月份达到了107美元/吨的历史高位,比2008年初上涨了35%。但是第四季度由于国际油价大幅下挫,全球经济萎靡,海运费不断回落,维持在16美元左右。从西澳大利亚Dampier港至青岛的铁矿石海运费在1999年初仅为3.35美元/吨,至08年6月初时曾一度达到48.4美元/吨的高位,不足十年的时间,上扬了十多倍,之后同样出现回落,仅6美元左右。前期海运费的高企,主要是因为全球经济势头良好,带动了铁矿石、粮食、能源等商品的旺盛需求,加之高油价和运力相对紧张的影响,导致海运费用激增。无论如何,一度比铁矿石本身价格还高的海运费,给钢铁企业增加了很大一块生产成本,为他们的生产经营带来相当大的压力。但随着第四季度次贷危机的深度爆发,全球经济衰退,油价大幅下挫,消费需求萎靡不振,海运费也随之走低。

铁矿石价格

随着中国铁矿石进口量的逐渐上升,进口铁矿石的均价也在不断上扬。2003年之前,中国进口铁矿石均价基本维持在30美元/吨左右。此后,随着需求的快速增长,价格也急速上升,2004年中国铁矿石进口均价基本达到了60美元/吨,同比翻了一倍。随着2005年铁矿石长期协议价上涨71.5%,2006、2007年度上涨幅度有所减小,分别达到19%和9.5%。2007年中国进口铁矿石均价约为88美元/吨。2008年度铁矿石谈判价格大幅上涨了65%,当年中国进口铁矿石平均到岸价在8月份时曾达到最高的154美元,第四季度价格有所回落,2008年底时进口均价约为90美元。

价格走势

铁矿石进口价格走势

随着国际进口铁矿石价格不断上扬,国内市场铁矿石报价也在不断上涨。2006年年中时河北唐山地区铁矿石报价为600元/吨左右,2006年底上扬至710元/吨,2007年底上扬至1320元/吨,几乎翻倍,2008年5月初时价格曾一度触及1610元/吨的高位。在此之后,国内铁矿石价格受需求疲弱和供应过剩的压力便开始逐渐回落。国内唐山铁矿石价格已回落至870元/吨。

由于全球经济的衰退,作为最主要的大宗商品之一的钢铁市场在2008年第四季度以来亦遭遇寒流,需求大幅下滑,从而导致铁矿石需求大幅下降,铁矿石价格急转直下。有关2009年铁矿石长单协议价的谈判正在紧张进行中。国内钢企纷纷表示铁矿石应该降价,而矿业三巨头却不愿过多让步,谈判随之陷入僵局。但是,从情况来看,经济衰退远未结束,对钢材的消费需求比较疲弱,因此对铁矿石的需求可能会继续下降,铁矿石的价格仍有继续下跌的可能。

目前现状

中国钢铁业增长的大幅放缓并没有影响矿山的扩产势头。前三季度,力拓、必和必拓的铁矿石产量分别增长了30%和10%左右。“新兴矿山的增速更快,预计明年全球矿山新增产量在1亿吨左右,从供需平衡正式转向供大于求。”业内人士指出。

虽然“疯狂的石头”难以再现,但中国钢铁业面临的挑战一点也没变小。原因在于,铁矿石的价格波幅大大增加了。统计显示,钢价从高点到低点,跌幅只有20%,而铁矿石的跌幅却超过40%。矿价大起大落,让钢厂的成本控制变得非常棘手。

“如果矿价只是单边涨,我们还能用增加库存的方式予以应对。矿价快涨快跌、上蹿下跳,采购工作反而更麻烦。”一位钢铁公司人士表示。有两个“一亿吨”数字,反映了钢厂在成本控制上的困境:

一是铁矿石的港口库存量,从高峰时的1亿吨,降至的8000多万吨。低库存运行,固然避免了原料跌价时的减值损失,但同时也要求钢厂对矿石市场的波动应变自如。

二是铁矿石衍生品交易趋于活跃,金融化明显加速。截至目前,境外的铁矿石掉期交易量接近1亿吨。其中,金融机构占60%,一些国际投行的炒作资金已经介入。国内钢厂受境外风险管控等方面的限制,只占5%。

面对铁矿石的双向波动风险,各方正在积极寻求解决方法。四季度,国家发展改革委召开会议,指出在铁矿石供应逐步充足化、多元化,以及各种定价方式迅速发展的环境下,我国推进铁矿石期货的条件逐步成熟,“晚推不如早推”的观点已达成共识。

2009年,国际国内钢铁需求萎靡,全球各大钢厂都在大幅减产,钢厂对铁矿石的需求大幅减少。2009年国内铁矿石需求将比2008年减少6000万吨,中国铁矿石进口2009年将缩减至3.5亿吨,缩减比例达21%。2009年,国际铁矿石明显处于供大于求的状态,铁矿石市场杠杆向买方市场倾斜。在这种市场形势下,力拓等铁矿石供应商已丧失强势地位。

第二,中国进口铁矿石库存量较大。2009年1-4月,中国共进口铁矿石1.87亿吨。中国的铁矿石港口库存有7000万吨,加上各大钢厂库存及社会库存将超过1亿吨。而中国钢铁生产每月所需铁矿石6000万吨左右,按50%的对外依存度计算,中国每月仅需进口铁矿石3000万吨。有1亿吨的库存,即使不进口,也能维持钢铁企业三个月左右的生产。中国可以三个月不进口,但铁矿石供应商不可能三个月不生产。

2007年以来铁矿石原矿日产量及增长率情况

2007年以来铁矿石原矿日产量及增长率情况

第三,中国拥有稳定的国产矿自给率。2008年中国的铁矿石原矿产量达到82401.11万吨,同比增长20.7%。中国的国产矿自给率多年来保持在50%左右的水平。2009年,在钢铁需求萎缩、铁矿石进口矿现货价格持续低位的冲击下,虽然有的矿企经受不起销售价格逼近成本的压力,纷纷减产停产,但目前国内矿山的成本在450元-550元之间,国内矿山仍有能力加大开采力度,增加国产矿的供给。

同时,铁矿石供应商也不是只有三家,除澳矿外,还有巴西、印度、南非等地的铁矿石可供选购。中国不愁买不到。

第四,中国的海外权益矿规模在不断扩大。至2009年,中国每年进口的铁矿石中有8000万吨属权益矿,自2009年2月起,中国的钢铁企业、贸易企业等加大了对海外权益矿的投资力度,主要以购买海外矿企的股权为主。按照海外权益矿的进展速度,到2010年中国的权益矿资源量将超过1亿吨。这些权益矿的存在,增强了中国钢厂对上游资源的控制力和话语权。

第五,2012年9月至12月,铁矿石价格从每吨90美元涨至120美元,涨幅约30%。11月单月,铁矿石进口量超过6500万吨,创历史次新高水平。

第六,2013年7月29日至2013年8月4日国内铁矿石价格整体下降1%。

供需状况

铁矿石作为生产钢铁最主要的原材料之一,其价格变化对于钢材价格有着非常大的影响。中国是钢铁生产大国,也是铁矿石消费大国。

《2014-2018年全球铁矿石行业市场前瞻与投资战略规划分析前瞻》显示,2001年我国进口铁矿石为9239.3万吨 [1] ,比上一年增长32.04%。到2002年我国铁矿石进口突破1亿吨,达到1.11亿吨,同比增长20.67%。此后几年我国铁矿石进口一直居高不下,年增长率都在30%以上,直至2010年我国铁矿石进口增长势头有所放缓,较2009年略有下降,结束了自2000年来一直高速上升的势头,之后缓步上升。2012年我国全年进口铁矿石7.44亿吨,创下新高,同比增长8.4%。

中国的铁矿石产量不断增长,2008年中国铁矿石原矿产量达到78481.64万吨,同比增长12.43%,这其中并没有包括一些小矿山的产量。按30%的原矿品位折算成品矿(62.5%),则2008年矿产量可折算成品矿达到37671.187万吨。

被称为“全球吸铁石”的中国,目前是世界铁矿石市场最大买主。2000年以来,随着经济高速发展,中国对于铁矿石的需求大幅增加,国内产量无法满足需求,钢铁企业需要大量进口铁矿石,因此中国进口铁矿石的数量连年递增,进口量占需求量的比重亦逐步提高。1999年,进口铁矿石占总量需求的28%左右;2008年,中国进口铁矿石达到44414万吨,同比增长15.8%,占比总需求量达到58.9%,中国已成为世界上最大的铁矿石进口国。中国铁矿石的采购来自18个国家,其中80%以上来自澳大利亚、印度和巴西。由于中国铁矿石的对外依存度非常高,这导致了国外铁矿石巨头利用垄断资源提高价格使中国进口铁矿石价格大幅上扬。中国对澳、巴两国的矿石进口比重有所减少,而从印度进口矿的比重有所增加。

从需求来看,铁矿石是生产生铁的主要原材料,中国生铁产量也一直处于大幅增长中。2005年是中国生铁产量增长最快的一年,全年产量达到32731万吨,同比增长30.9%。2006年,生铁产量增幅稍有回落,全年产量增长24%至40540万吨,2007年生铁产量增幅进一步放缓,同比增幅15.17%至46692万吨。2008年,中国生铁产量为47115.6万吨,同比微增0.9%。按1吨生铁需1.6吨成品矿计算,2005年成品矿需求量为52369.7万吨,2006年需求量为64864.08万吨,2007年为74707万吨,2008年需求量为75385万吨。

仅以上述统计产量加进口量计国内矿石供应量,就前几年情况来看,中国的铁矿石需求存在供应缺口。但到2007年以来,供应缺口逐渐减小,主要是因为供应的增长和需求的放缓。2008年中国铁矿石供应量为82084.2万吨,而需求量仅为75385万吨,过剩量达到6699.2万吨。由于我们上面所述的铁矿石产量数据中并未统计小矿山的产量,如果考虑小矿山的产量,则2007年中国铁矿石供应即已出现过剩。我们以2007年小矿山年产1亿吨的生产能力计,小矿山原矿品位以25%计,折合成品矿约4000万吨,则2007年中国铁矿石供应量将达到75845.5万吨,而同年铁矿石需求量约为74707万吨,因此全年过剩量达到1138.5万吨。若按07年产能计,2008年铁矿石过剩量将达到10699.2万吨。实际上,除2008年1月外,2-11月仅有统计的大中型矿山成品矿供应量均已超过各月的矿石需求量。进口的过快不仅导致国际铁矿石价格飞涨,同时供应的过剩也导致国内铁矿石价格不断下跌。

由于铁矿石供应过剩,进口过多,导致港口铁矿石积压较多,2008年8月份全国铁矿石库存量达到7446万吨的高位。随后几个月,由于铁矿石进口量和产量的回落,致使库存有所消耗,库存量逐渐回落。但是2008年底的库存量仍比2007年底增长了28%,库存量的增加凸显了供应的过剩。

铁矿石需求的放缓主要是由于以下几个方面的原因:一、美国次贷危机拖累了全球经济,影响了消费和投资增长,中国宏观经济增长速度明显放缓,对钢铁的需求量减少;二、能源等价格高企,全球通胀压力加大,通胀推升了企业生产成本的增加,一些企业只能以减少生产来应对;同时,央行之前采取的货币紧缩政策也加大了许多企业的资金压力,迫使其减少生产;三、随着国家节能降耗等调控措施的进一步实施,中国的焦炭产量持续回落,同时焦炭价格的大幅上扬也制约了钢铁生产,间接地抑制了铁矿石的需求;四、由于铁矿石价格的上扬,迫使企业越来越多地利用废钢,替代了铁矿石的需求;五、由于为了保证奥运会的顺利进行,国家出台的相关维稳措施也制约了铁矿石的价格。

价格攀升

全球主要铁矿石长期协议价格走势图

自2002年以来,世界经济出现新一轮强劲增长,美国、欧洲、日本等地区钢铁需求大增,中国、印度等新兴市场国家的需求亦强劲增长,导致铁矿石供应应相对偏紧,助推铁矿石价格节节攀升。2000年以来,世界铁矿石长期协议价格(FOB)增长了5倍,澳大利亚哈默斯利粉矿从2000年的27.35美分/干吨度上涨到2008年的201美分/干吨度,巴西的球团矿从2001年的50美分左右上涨至2008年的220美分。印度的铁矿石价格同样飞涨,铁矿石价格指数在1994年至2003年的十年间基本维持在100-200之间,从2004年开始大幅上扬,从当时127直冲至2008年8月的1293.7,增长了十倍之多,虽有回落,但仍处于1176的高位。反观同期CRU的全球钢材价格指数,2000年1月份只有90,2008年8月份曾触及292.8的最高位,已经回落至150。可见,相比较而言,铁矿石价格上涨幅度明显过大。

价格指数

波罗的海干散货运指数(2012-01至2012-04)

波罗的海干散货运指数(2012-01至2012-04)

中国钢铁工业协会自2011年10月第一周开始发布:

中国铁矿石价格指数(CIOPI)

中国铁矿石价格指数为准确反映中国铁矿石市场价格情况和变化趋势,为国内外钢铁企业、矿山企业和贸易企业对铁矿石价格走势的预判和分析提供及时、可靠的信息服务。

运费水涨船高

全球铁矿石需求的增长,导致了铁矿石出口海运量的大幅增长,从而带动海运费持续攀升。从巴西图巴朗港到中国北仑的运输费2000年至2002年间基本在5-15美元/吨间盘整,2003年开始缓慢上扬,2007年经历了一个疯狂的上涨期,从年初的35美元/吨左右一路上扬至年底的80美元/吨左右,最高曾至98美元/吨,2008年5月份达到了107美元/吨的历史高位,比2008年初上涨了35%。但是第四季度由于国际油价大幅下挫,全球经济萎靡,海运费不断回落,维持在16美元左右。从西澳大利亚Dampier港至青岛的铁矿石海运费在1999年初仅为3.35美元/吨,至08年6月初时曾一度达到48.4美元/吨的高位,不足十年的时间,上扬了十多倍,之后同样出现回落,仅6美元左右。前期海运费的高企,主要是因为全球经济势头良好,带动了铁矿石、粮食、能源等商品的旺盛需求,加之高油价和运力相对紧张的影响,导致海运费用激增。无论如何,一度比铁矿石本身价格还高的海运费,给钢铁企业增加了很大一块生产成本,为他们的生产经营带来相当大的压力。但随着第四季度次贷危机的深度爆发,全球经济衰退,油价大幅下挫,消费需求萎靡不振,海运费也随之走低。

铁矿石价格

随着中国铁矿石进口量的逐渐上升,进口铁矿石的均价也在不断上扬。2003年之前,中国进口铁矿石均价基本维持在30美元/吨左右。此后,随着需求的快速增长,价格也急速上升,2004年中国铁矿石进口均价基本达到了60美元/吨,同比翻了一倍。随着2005年铁矿石长期协议价上涨71.5%,2006、2007年度上涨幅度有所减小,分别达到19%和9.5%。2007年中国进口铁矿石均价约为88美元/吨。2008年度铁矿石谈判价格大幅上涨了65%,当年中国进口铁矿石平均到岸价在8月份时曾达到最高的154美元,第四季度价格有所回落,2008年底时进口均价约为90美元。

价格走势

铁矿石进口价格走势

随着国际进口铁矿石价格不断上扬,国内市场铁矿石报价也在不断上涨。2006年年中时河北唐山地区铁矿石报价为600元/吨左右,2006年底上扬至710元/吨,2007年底上扬至1320元/吨,几乎翻倍,2008年5月初时价格曾一度触及1610元/吨的高位。在此之后,国内铁矿石价格受需求疲弱和供应过剩的压力便开始逐渐回落。国内唐山铁矿石价格已回落至870元/吨。

由于全球经济的衰退,作为最主要的大宗商品之一的钢铁市场在2008年第四季度以来亦遭遇寒流,需求大幅下滑,从而导致铁矿石需求大幅下降,铁矿石价格急转直下。有关2009年铁矿石长单协议价的谈判正在紧张进行中。国内钢企纷纷表示铁矿石应该降价,而矿业三巨头却不愿过多让步,谈判随之陷入僵局。但是,从情况来看,经济衰退远未结束,对钢材的消费需求比较疲弱,因此对铁矿石的需求可能会继续下降,铁矿石的价格仍有继续下跌的可能。

目前现状

中国钢铁业增长的大幅放缓并没有影响矿山的扩产势头。前三季度,力拓、必和必拓的铁矿石产量分别增长了30%和10%左右。“新兴矿山的增速更快,预计明年全球矿山新增产量在1亿吨左右,从供需平衡正式转向供大于求。”业内人士指出。

虽然“疯狂的石头”难以再现,但中国钢铁业面临的挑战一点也没变小。原因在于,铁矿石的价格波幅大大增加了。统计显示,钢价从高点到低点,跌幅只有20%,而铁矿石的跌幅却超过40%。矿价大起大落,让钢厂的成本控制变得非常棘手。

“如果矿价只是单边涨,我们还能用增加库存的方式予以应对。矿价快涨快跌、上蹿下跳,采购工作反而更麻烦。”一位钢铁公司人士表示。有两个“一亿吨”数字,反映了钢厂在成本控制上的困境:

一是铁矿石的港口库存量,从高峰时的1亿吨,降至的8000多万吨。低库存运行,固然避免了原料跌价时的减值损失,但同时也要求钢厂对矿石市场的波动应变自如。

二是铁矿石衍生品交易趋于活跃,金融化明显加速。截至目前,境外的铁矿石掉期交易量接近1亿吨。其中,金融机构占60%,一些国际投行的炒作资金已经介入。国内钢厂受境外风险管控等方面的限制,只占5%。

面对铁矿石的双向波动风险,各方正在积极寻求解决方法。四季度,国家发展改革委召开会议,指出在铁矿石供应逐步充足化、多元化,以及各种定价方式迅速发展的环境下,我国推进铁矿石期货的条件逐步成熟,“晚推不如早推”的观点已达成共识。

价格指数

中国铁矿石现货价格指数主要包括综合粉矿价格指数、国产粉矿价格指数、进口粉矿价格指数、进口块矿价格指数和进口球团价格指数,其中综合粉矿价格指数根据进口粉矿价格和国产粉矿价格科学计算得出。

进口铁矿价格指数均是采集中国沿海十大港口(大连港、京唐港、曹妃甸港、天津港、青岛港、日照港、连云港港、宁波港、湛江港和防城港)的现货成交价格,综合计算得出58品位进口粉矿、62品位进口粉矿、66品位进口精粉、62品位进口块矿和65品位进口球团的价格指数。

由于铁矿石现货市场几乎只有中国才有,中国有50%~60%的铁矿石都是现货交易,因此国际主流铁矿石指数都是在中国铁矿石现货市场的基础上综合海运价格设计出来的。国际上比较有影响力的铁矿石指数有三种

铁矿石指数

2008年4月,来自荷兰的普氏能源资讯推出了铁矿石普氏指数,并开始在全球范围内推广,而在此之前铁矿石指数并未引起市场关注。普式铁矿石指数包括对62%铁含量和63.5/63%铁含量品位、高品位65%和低品位58%铁含量的统一价格评估,以及每日对铁矿石(60%-63.5%铁含量)每1%铁含量差价的报告。普式采集的价格为中国主要港口的铁矿石CFR现货价格,并将这些价格经过相关处理标准化为至中国青岛港口固定品位的参考价格(由于涉及到四个品种的规格参数,本文对此不做详述)。此外,普式还根据至五个基本原产地流动性最强的路线发布了每日货运净价。

参考价格

环球钢讯(SBB)在2008年5月推出了铁矿石价格指数,主要发布两种铁矿石现货参考价格,分别为含铁62%和58%的铁精粉中国港口CFR进口价。SBB通过相关产品公司采集铁矿石现货的实际成交价格,并将这些交易价格按一定要求换算成参考价格制定的产品规范标准,并剔除不符合规范的信息,最后对这些标准化数据加权平均得到最终的参考价格。

BIO指数

MBIO指数的制作与PlattsIOI、TSI相似,它采集了钢厂、铁矿石供应商和贸易企业三方面的价格和成交数据,排除异常数据,对不同产地、不同品位、不同港口的成交数据进行科学计算而成。该指数也是以中国青岛港口的62%品位的铁精粉价格为基准,58%~66%品位的铁矿石价格都将会被换算为62%品位的价格,再按照交易量加权平均,最后得出该铁矿石指数。

浅析

2015年上半年。中国经济升温情况仍有待进一步确认,欧美各国经济喜忧参半,希腊问题仍将在一个较长时期内受到各方关注。美联储加息的问题又成为关注焦点。铁矿石价格虽持续走低,但2015年6月来有逐渐企稳趋势,2015年6月中国铁矿石价格指数192.02点。其中:国产铁矿石价格指数为203.19点;进口铁矿石价格指数为188.89点。直接进口铁矿石62%品位干基粉矿到岸价格为51.02美元/吨,均略有上浮

进口铁矿价格指数均是采集中国沿海十大港口(大连港、京唐港、曹妃甸港、天津港、青岛港、日照港、连云港港、宁波港、湛江港和防城港)的现货成交价格,综合计算得出58品位进口粉矿、62品位进口粉矿、66品位进口精粉、62品位进口块矿和65品位进口球团的价格指数。

由于铁矿石现货市场几乎只有中国才有,中国有50%~60%的铁矿石都是现货交易,因此国际主流铁矿石指数都是在中国铁矿石现货市场的基础上综合海运价格设计出来的。国际上比较有影响力的铁矿石指数有三种

铁矿石指数

2008年4月,来自荷兰的普氏能源资讯推出了铁矿石普氏指数,并开始在全球范围内推广,而在此之前铁矿石指数并未引起市场关注。普式铁矿石指数包括对62%铁含量和63.5/63%铁含量品位、高品位65%和低品位58%铁含量的统一价格评估,以及每日对铁矿石(60%-63.5%铁含量)每1%铁含量差价的报告。普式采集的价格为中国主要港口的铁矿石CFR现货价格,并将这些价格经过相关处理标准化为至中国青岛港口固定品位的参考价格(由于涉及到四个品种的规格参数,本文对此不做详述)。此外,普式还根据至五个基本原产地流动性最强的路线发布了每日货运净价。

参考价格

环球钢讯(SBB)在2008年5月推出了铁矿石价格指数,主要发布两种铁矿石现货参考价格,分别为含铁62%和58%的铁精粉中国港口CFR进口价。SBB通过相关产品公司采集铁矿石现货的实际成交价格,并将这些交易价格按一定要求换算成参考价格制定的产品规范标准,并剔除不符合规范的信息,最后对这些标准化数据加权平均得到最终的参考价格。

BIO指数

MBIO指数的制作与PlattsIOI、TSI相似,它采集了钢厂、铁矿石供应商和贸易企业三方面的价格和成交数据,排除异常数据,对不同产地、不同品位、不同港口的成交数据进行科学计算而成。该指数也是以中国青岛港口的62%品位的铁精粉价格为基准,58%~66%品位的铁矿石价格都将会被换算为62%品位的价格,再按照交易量加权平均,最后得出该铁矿石指数。

浅析

2015年上半年。中国经济升温情况仍有待进一步确认,欧美各国经济喜忧参半,希腊问题仍将在一个较长时期内受到各方关注。美联储加息的问题又成为关注焦点。铁矿石价格虽持续走低,但2015年6月来有逐渐企稳趋势,2015年6月中国铁矿石价格指数192.02点。其中:国产铁矿石价格指数为203.19点;进口铁矿石价格指数为188.89点。直接进口铁矿石62%品位干基粉矿到岸价格为51.02美元/吨,均略有上浮

供需平衡分析

在铁矿石暴利的诱惑下,2012年来除去世界三大矿山淡水河谷、澳大利亚力拓和必和必拓公司积极扩建产能,以继续从高矿价中谋取暴利。与此同时,新兴矿山不断崛起,试图从繁荣的铁矿石市场中分一杯羹。

三大矿山发布的产能扩建计划,到2013年三大矿山新增铁矿石产能估计为1亿吨,2014年和2015年新增产能预计分别达到3.38亿吨和1.65亿吨,2012-2015年三大矿山总新增产能预计达到6.26亿吨。

与此同时,FMG、中信泰富、Cliffs、Onesteel、Ironclad、Atlas、Jupiter、Cazaly、Mineral资源公司、非洲矿业、昆巴及伦敦矿业等新兴矿山的产能扩建计划若如期完成,到2013年这些矿山的新增铁矿石产能将达到7700万吨,2014年和2015年新增产能预计分别达到1.98亿吨和4300万吨,2012-2015年新兴矿山新增产能为4.31亿吨。

从上述主要矿山的扩建计划中来看,全球铁矿石新增产能投产的高峰期是在2014-2015年。若上述矿山扩产计划全部按计划完成,到2015年矿石新增产能达到10.6亿吨,则全球海运铁矿石供应量预计增加7.6亿吨,国际铁矿石供应过剩苗头显露。

三大矿山发布的产能扩建计划,到2013年三大矿山新增铁矿石产能估计为1亿吨,2014年和2015年新增产能预计分别达到3.38亿吨和1.65亿吨,2012-2015年三大矿山总新增产能预计达到6.26亿吨。

与此同时,FMG、中信泰富、Cliffs、Onesteel、Ironclad、Atlas、Jupiter、Cazaly、Mineral资源公司、非洲矿业、昆巴及伦敦矿业等新兴矿山的产能扩建计划若如期完成,到2013年这些矿山的新增铁矿石产能将达到7700万吨,2014年和2015年新增产能预计分别达到1.98亿吨和4300万吨,2012-2015年新兴矿山新增产能为4.31亿吨。

从上述主要矿山的扩建计划中来看,全球铁矿石新增产能投产的高峰期是在2014-2015年。若上述矿山扩产计划全部按计划完成,到2015年矿石新增产能达到10.6亿吨,则全球海运铁矿石供应量预计增加7.6亿吨,国际铁矿石供应过剩苗头显露。

最新报道

铁矿石期货自7月初以来的这轮下跌至今没有出现过明显反弹,整个市场对于矿石大的空头局面比较认可,但对于短期行情存在分歧,使得铁矿石期货合约整体持仓达到196万手的历史高位。昨日,铁矿石期货再次创上市新低。1505合约收盘报465元/吨,跌幅2.31%,盘中最低跌至459元/吨。从基本面来看,7月来港口库存继续上升,现货成交并未出现明显起色,对矿价的支撑偏弱。

钢厂开工率

中钢协数据显示,11月上旬粗钢日均产量200.72万吨,环比下降16.36%。河北地区受APEC会议影响,大幅减产,造成11月上旬河北地区开工率大幅下降至75%左右,使得粗钢整体产量大幅下滑。但APEC会议结束之后,11月中旬河北地区企业陆续恢复生产,全国高炉开工率较大回升。上周,唐山地区高炉开工率恢复到92%左右,环比上升了51个百分点。在2014年利润水平下,钢厂主动减产动力并不强。但考虑到11~12月钢厂例行检修计划不占少数,所以目前钢厂整体对原料的需求量有所降低。

港口库存

从港口库存来看,Mysteel上周统计,全国41个主要港口铁矿石库存总量为10805万吨,周环比增加62万吨。港口库存连续两周上升,港口现货成交偏冷,对市场心理造成压力。

而从矿山发货来看,上周澳洲、巴西铁矿石发货总量1884.4万吨,环比增加52.5万吨。其中,澳洲发货1352.6万吨,增加59.1万吨;巴西发货531.8万吨,下降6.6万吨。具体来看,上周澳洲港口铁矿石发货总量为1352.6万吨,环比增59.1万吨,其中发往中国1005.2万吨,降12.2万吨。力拓发往中国的总量为355万吨;BHP与FMG发往中国的数量分别为368.5万吨和281.7万吨。上周巴西铁矿石发货总量为531.8万吨,环比降6.6万吨。淡水河谷发货量为476.3万吨,CSN发货量为29.2万吨,Samarco发货量为26.3万吨。

钢厂开工率

中钢协数据显示,11月上旬粗钢日均产量200.72万吨,环比下降16.36%。河北地区受APEC会议影响,大幅减产,造成11月上旬河北地区开工率大幅下降至75%左右,使得粗钢整体产量大幅下滑。但APEC会议结束之后,11月中旬河北地区企业陆续恢复生产,全国高炉开工率较大回升。上周,唐山地区高炉开工率恢复到92%左右,环比上升了51个百分点。在2014年利润水平下,钢厂主动减产动力并不强。但考虑到11~12月钢厂例行检修计划不占少数,所以目前钢厂整体对原料的需求量有所降低。

港口库存

从港口库存来看,Mysteel上周统计,全国41个主要港口铁矿石库存总量为10805万吨,周环比增加62万吨。港口库存连续两周上升,港口现货成交偏冷,对市场心理造成压力。

而从矿山发货来看,上周澳洲、巴西铁矿石发货总量1884.4万吨,环比增加52.5万吨。其中,澳洲发货1352.6万吨,增加59.1万吨;巴西发货531.8万吨,下降6.6万吨。具体来看,上周澳洲港口铁矿石发货总量为1352.6万吨,环比增59.1万吨,其中发往中国1005.2万吨,降12.2万吨。力拓发往中国的总量为355万吨;BHP与FMG发往中国的数量分别为368.5万吨和281.7万吨。上周巴西铁矿石发货总量为531.8万吨,环比降6.6万吨。淡水河谷发货量为476.3万吨,CSN发货量为29.2万吨,Samarco发货量为26.3万吨。

铁矿石相关产品

过滤平纹编织不锈钢网平纹编织矿筛网铁矿石筛网

- 产品规格:

- 1x30米

- 产品数量:

- 100000

- 经营模式:

- 生产型, 贸易型, 服务型

- 执照认证:

- 已认证

- 最近更新:

- 2024/4/22 20:43:57

- 经营品牌:

- 乐博丝网

过滤平纹编织不锈钢网平纹编织矿筛网铁矿石筛网 铁矿石筛网网有名平纹席型网,一般目数较低所以又叫低目席型网,单层席型网。密纹平纹编织:每根径丝交叉地在一根纬丝上下穿过每根纬丝交¥21元/平方米所在地:河北衡水

安平县乐博金属丝网制品有限公司

巩义铂思特贫赤铁矿石选铁技术,高品位铁精矿处理技术,尾矿选铁

- 产品规格:

- 不限

- 产品数量:

- 10

- 经营模式:

- 生产型, 贸易型

- 执照认证:

- 已认证

- 最近更新:

- 2024/2/22 16:41:20

- 经营品牌:

- 铂思特

巩义铂思特贫赤铁矿石选铁技术,高品位铁精矿处理技术,尾矿选铁 赤铁矿选矿机械,选赤铁矿设备,赤铁矿重选设备,赤铁矿强磁选设备,选赤铁矿跳汰机,赤铁矿选铁降磷工艺 赤铁矿磁选工艺流程¥9999元/台所在地:河南郑州

巩义市铂思特机械制造有限公司

茂名铁矿石含量检测

- 产品规格:

- 产品数量:

- 经营模式:

- 服务型

- 执照认证:

- 未认证

- 最近更新:

- 2017/4/12 9:52:47

- 经营品牌:

检测包含:金属矿石和非金属矿石元素 含量检测及矿石组分分析, 有色金属铜-铅锌-铝土-镍-钨-镁-钴-锡-铋-钼矿石化学成分测试 黑色金属铁矿-锰矿-铬矿-钒矿-¥0元/个所在地:广东佛山

佛山市华谨技术服务有限公司

湘公网安备 43052302000106号

湘公网安备 43052302000106号